歡迎回到 Monsterblockhk 的 Alpha Report。這兩週的加密市場真的無聊到極點。幣是陷入一個低迷,恐慌指數長期停留在「恐懼」,而從技術分析來看一直重複的測試支撐位。 BTC 繼續處於一個脆弱的架構,短期持有者未實現損失增加、供應結構接近臨界點等等,帶出了大市有機會進一步下行的現象。然而,在另一邊的貴金屬卻節節向上,先有黃金突破 4,500 大關,白銀更是單日爆升 10%,在截稿前更是突破 80 大關。 究竟該不該追高呢?本 Alpha Report 將拆解投資人應有的心態,和此時此刻為什麼應該開始 DCA 大幣,而不是去追白銀或金。

ETF 資金反覆拉鋸,比特幣在宏觀迷霧中持續失速

根據 SoSoValue 圖表顯示,過去一週比特幣現貨 ETF 資金流向明顯偏弱,整體呈現震盪式流出。12 月 15 日與 16 日連續出現大額淨流出,單日撤資規模皆接近 3 億美元水準。12 月 17 日一度出現約 4.5 億美元的單日淨流入,成為全週唯一明顯回補,但隨後動能迅速消退。12 月 18 日至 23 日 ETF 再度轉為連續淨流出,其中 12 月 23 日錄得 1.89 億美元淨流出。同期 ETF 總資產維持在約 114.29B 美元,比特幣價格回落至 87,500 美元,走勢持續受限於區間內震盪。 這種資金結構反映市場仍處於高度不確定的袋鼠市狀態,ETF 更多扮演被動調節工具,而非趨勢推手。宏觀層面不確定性與上月相比仍然居高不下,資金傾向降低高波動資產曝險,轉而配置黃金與白銀等稀有金屬,使加密市場相對表現持續落後。即便出現單日大額流入,也未能形成連續性,顯示機構資金仍以短線應對為主。這類反覆拉鋸的流向通常意味行情尚未準備好走出方向,價格更可能持續上下掃蕩。

槓桿被動去化主導盤面,清算成為震盪市的常態節奏

過去二十四小時內,加密市場總清算金額達到 224.56M 美元,結構上明顯以多單為主。多單清算約 169.74M 美元,空單清算約 54.82M 美元,顯示價格在區間擺動中偏向下緣掃蕩多方部位。全市場約有 85,000 名交易者遭到清算,最大單筆清算發生於 Hyperliquid 的 BTC USD 交易對,金額達 7.92M 美元,反映高槓桿部位仍集中於主流資產。 這類清算結構並非恐慌式踩踏,而是震盪市中典型的槓桿去化現象。多空雙方在短周期內反覆進出,使市場持續透過清算釋放風險,但未形成單邊趨勢。這與當前宏觀環境高度不確定的背景一致,市場情緒與上月相比仍處高位緊繃狀態,資金偏好轉向黃金與白銀等稀有金屬,令加密市場相對承壓。當槓桿不斷被削平卻缺乏新增動能時,價格更可能維持上下掃蕩格局。

最受歡迎加密貨幣交易平台

香港人買賣比特幣、以太幣首選 》 【2025 介紹】OSL 註冊優惠、安全性、出入金、特色介紹

適合傳統香港投資者同時買賣股幣 》 【2025 介紹】勝利證券是什麼?安全性、出入金、特色介紹

合約幣種選擇更多,適合買山寨幣現貨 》 在 MEXC 上交易,享受 500 倍槓桿等眾多好處

恐懼未散、信心未立:情緒震盪下的拉鋸市況延續

過去 2 週 CMC 恐懼與貪婪指數持續在低位區間反覆震盪,最新讀數為 27,屬於恐懼,上週為 25,顯示情緒短暫修復但缺乏延續性動能。圖表顯示,指數在 12 月初曾隨比特幣價格反彈而短暫回升,但很快再度回落,始終未能站上 40 的中性區間。同期比特幣價格在約 86K 至 94K 美元之間來回擺動,成交量未見明顯放大,反映資金參與度有限,市場對方向選擇仍高度猶豫。情緒指標無法脫離恐懼區,說明投資人對風險資產的信心尚未恢復,偏好維持防守姿態。 這樣的情緒結構與當前宏觀不確定性高度一致。利率政策路徑仍不明朗,經濟數據分歧加劇,使市場維持類袋鼠行情的來回震盪。與此同時,黃金與白銀等稀有金屬近期走勢相對強勢,凸顯資金在避險資產與高波動資產之間重新配置,而加密市場整體表現相對落後。情緒長時間停留在恐懼區間,代表賣壓已逐步釋放。若恐懼指數未再創新低,反而持續橫盤,往往意味著底部結構正在醞釀。筆者以開始 DCA 進 BTC。

穩定幣資金原地踏步,流動性防線在震盪市中承壓

過去一週穩定幣總市值維持在約 309B 美元水準,圖表顯示 7 日變動為 -382M 美元,週減幅僅 -0.12%,整體規模幾乎原地踏步。這代表資金並未出現明顯撤離,但也缺乏新的增量流入,穩定幣作為市場流動性底層的功能進入低速運轉狀態。同時 USDT 市佔率上升至 60.50%,顯示資金更集中於單一主流穩定幣體系,反映市場在不確定環境下偏好熟悉且流動性最強的工具。 這種穩定幣橫盤與袋鼠市結構高度一致,市場在上下擺動中反覆測試方向,但始終未形成趨勢性突破。宏觀不確定性仍如上月般居高不下,利率與經濟前景未明,使資金寧可停留在穩定幣內部輪動,也不急於轉化為加密風險部位。同期黃金與白銀等稀有金屬走強,吸引避險資金注意力,進一步壓縮加密市場的相對表現空間。

主導率高位受壓,比特幣防禦角色未被放大

過去一週比特幣主導率在高檔區間反覆震盪,圖中顯示自約 59% 上方回落至接近 58% 中段水準,整體呈現小幅走低但未失守關鍵區間。期間多次短線反彈皆止步於前高之下,顯示買盤追價意願不足,而回落幅度亦相對受控,未形成明顯破位。這種走勢反映資金並未大規模撤離比特幣體系,但同樣缺乏集中防禦的動能,使主導率維持在橫向擺動結構中,與整體市場量能低迷的狀態相互印證。 主導率無法上攻,意味市場仍未選擇以比特幣作為明確避風港。在宏觀不確定性持續高企的背景下,資金既未全面轉向山寨資產承擔風險,也未明顯回流比特幣尋求防守,形成典型的袋鼠市節奏。同期黃金與白銀等貴金屬走強,吸引部分避險資金關注,使加密市場相對表現承壓。從結構角度看,主導率在高位受阻更像是能量壓縮的結果,而非趨勢反轉訊號。一旦宏觀訊號趨於明朗,這類長時間震盪的主導率結構,往往成為資金重新選邊站的前奏,在此之前,市場仍將於拉鋸中消耗耐心。

板塊同步失速的消化期,反轉仍需時間

過去 7 日板塊型代幣價格整體承壓,圖中顯示幾乎所有主要板塊均處於負回報區間。Layer 1 約下跌 -14% 至 -16%,Gaming 與 Privacy 一度擴大至 -17% 至 -19%,成為本週相對弱勢板塊。相對而言,Memes 與 DeSci 波動較小,跌幅約 -2% 至 -5%,而 CEX Token 與 AI Agents 亦僅小幅回落至約 -6% 至 -8%,顯示高流動性或仍具短期 mindshare 的板塊具備一定緩衝,但未出現明確資金流入訊號。整體走勢呈現 12/19 前後集體探底、其後僅技術性反彈的結構,弱勢格局明確。 這種全面性回落說明市場仍處於風險去化與耐心測試階段,mindshare 尚未重新集中至任何單一成長敘事。在 USD 計價框架下,缺乏新增資金推動,使反彈多屬均值修復而非趨勢反轉,短期內板塊輪動效率偏低。此結構亦暗示市場需要更長時間完成籌碼換手,待賣壓充分消化、宏觀與流動性條件改善後,才可能出現清晰上行趨勢。在此之前,弱勢震盪與低斜率下跌仍可能延續,屬於典型的週期中段冷卻期,而非新一輪全面上升的起點。

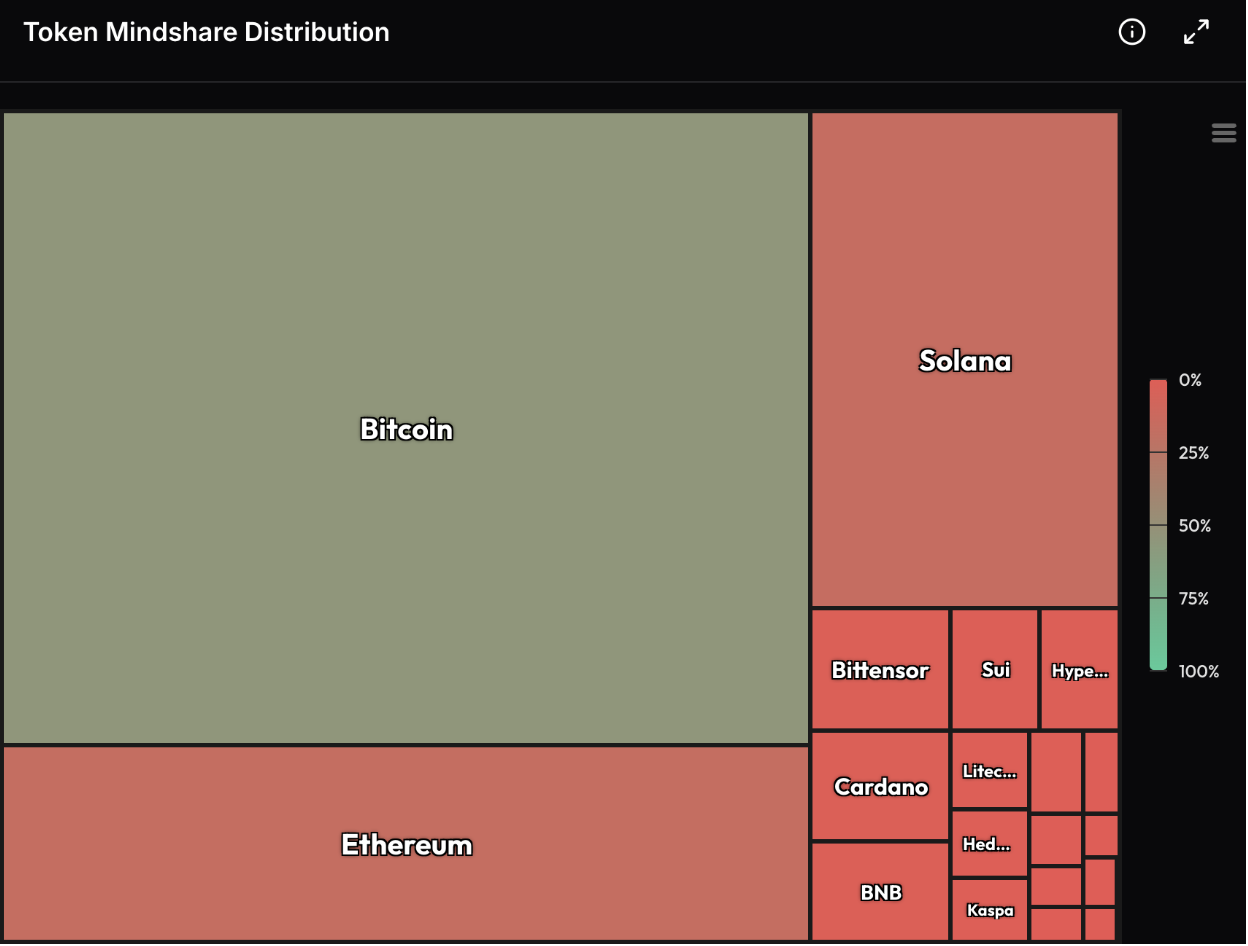

幣圈熱度收斂,mindshare 流向大幣

過去 7 日的注意力,mindshare 結構進一步集中於比特幣,BTC mindshare 主導性持續上行,圖中顯示其占比回升至約 50%–75% 區間,而多數山寨板塊仍錄得負回報。同期 BTC 價格維持相對穩定,周內波動幅度明顯小於其他資產,資金流向呈現明確對比。相對地,Layer 1、DeFi 與高 Beta 板塊持續流失 mindshare,未能吸引新增資金承接。 這種主導性與價格穩定度的同步走強,反映市場在高不確定環境下,正主動選擇風險最低且流動性最深的配置標的。

此結構意味著市場已進入防禦性資本配置階段,BTC 成為少數具備長期 DCA 邏輯的核心資產。當整體流動性不足、敘事無法有效擴散時,資金自然回流至共識最強、持有成本曲線最清晰的資產,這也是主導性上行的本質原因。從週期角度看,BTC 主導性的抬升往往出現在山寨全面修復前的過渡期,散戶撤退而長線資金集中佈局。

注意力退潮期的避風港效應:Layer 1 mindshare 結構再集中

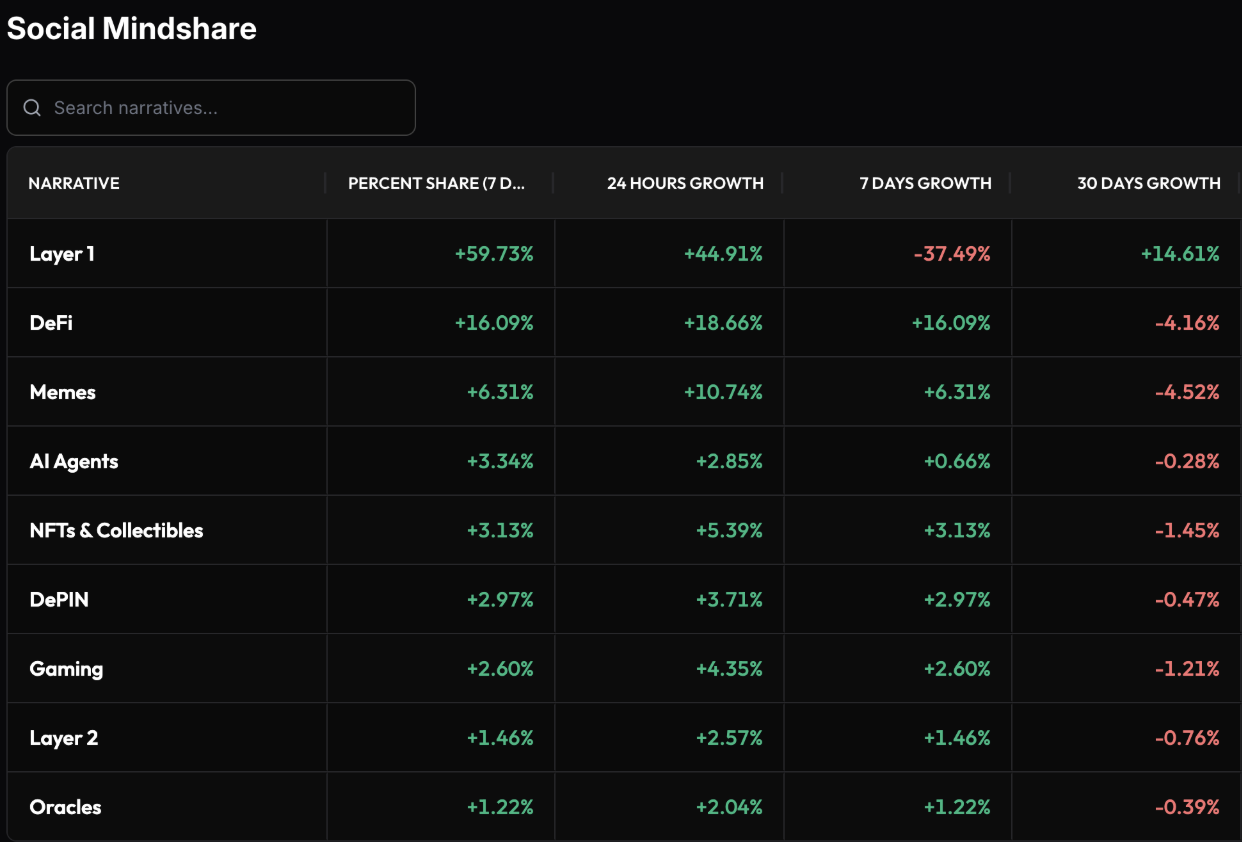

過去一週社交 mindshare 明顯向大型板塊集中,Layer 1 以 59.73% 的 7D mindshare 佔比居於絕對主導地位,即使其 7D 成長為 -37.49%,仍遠高於其他任何敘事。DeFi 以 16.09% 居次,而其餘板塊,比如 NFTs、DePIN 和 Gaming皆處於邊緣區間。數據顯示,雖然多數板塊在 24H 內出現反彈,例如 Layer 1 24H 成長 +44.91%、DeFi +18.66%,但週期層級的注意力仍高度集中於少數大型敘事,整體結構偏向收斂而非擴散。 這種 mindshare 集中反映的是市場信心不足下的理性選擇,而非單純的話題輪動。在行情疲弱、價格缺乏趨勢且宏觀不確定性未解的環境中,投資者更傾向討論與關注高市值、高流動性、具長期共識的資產,而非中小型或高風險敘事。Layer 1 特別是 Bitcoin 與 Ethereum 成為討論核心,本質上是市場在防禦模式下尋找敘事錨點的結果。

鏈上數據

情緒定錨成關鍵變數:101.5K 支撐決定短期走向

比特幣價格已回落至接近 1 年前水準,但期間曾歷經 2 次顯著反彈,使高位買盤在 93K 至 120K 美元區間累積出高度密集的供應結構。圖中顯示,這一區間形成明顯的上方籌碼壓力,結構上與 2022 年初極為相似,復甦走勢屢次在早期即遭遇拋售壓制。特別是短期持有者成本基準 101.5K 美元,已成為多空分水嶺,只要價格仍受制於該水位之下,市場便難以擺脫修正格局,並持續暴露於進一步下行風險之中。 在籌碼高度集中於高位的背景下,未來 1 個月的市場情緒將成為決定性變數。若風險偏好回升並推動價格重新站上 101.5K 美元,則代表短期持有者重回盈虧平衡區,上方供應壓力有機會被逐步消化,市場結構可望由防禦轉向修復。反之,若情緒持續偏弱,價格反覆受阻於該成本基準之下,則高位買盤的解套需求將不斷放大拋壓,使市場更接近 2022 年初那種緩步下移的修正模式。因此,情緒本身已成為關鍵資產,其走向將直接決定比特幣是完成結構性再平衡,抑或展開新一輪下探。

虧損時間化擴散:壓力累積推升拋售風險

當前比特幣市場中約 23.7% 的流通供應處於虧損狀態,其中 13.5% 由短期持有者持有,另有 10.2% 已轉入長期持有者手中,顯示虧損籌碼正隨時間推移逐步沉澱。圖中結構反映出與歷次周期由修正邁向更深度調整時相似的過程,即近期買盤的浮虧供應不再迅速出清,而是在價格停滯下被迫延長持有期。

若價格持續受壓並維持於主要成本基準之下,虧損供應的時間成本將進一步上升,部分信念較弱的持有者勢必在長期折磨下選擇認賠離場,使賣壓呈現遞增式釋放。然而,這一過程同時也為共識高度成熟且已被市場長期驗證的資產創造配置良機。對長期投資者而言,在市場情緒受壓、虧損供應老化的階段進行分批定投,往往能獲得更具吸引力的成本結構與回報潛力。

虧損拋售臨界擴張:36 萬枚成情緒斷裂警訊

隨著時間壓力持續發酵,市場中虧損供應正由短期持有者逐步轉化為實際拋售行為。依投資者行為分布指標觀察,目前被歸類為虧損賣方的供應量已上升至約 360K 枚 BTC,顯示部分持有者在長期承壓後開始選擇於虧損狀態下退出。圖中顯示,這一群體的擴張通常出現在市場信心顯著走弱的階段,並與歷次由修正滑向熊市的轉折點高度一致。當價格仍低於主要成本錨定區間時,虧損賣方的出現反映資金耐心的耗盡。 若比特幣進一步跌破真實市場均值 81.3K 美元,虧損賣方供應極可能持續擴張,形成連鎖式的賣壓釋放,並加速情緒由防禦轉向恐慌,構成熊市條件被正式觸發的關鍵訊號。在此情境下,過度曝險將顯著放大資產回撤風險,資金管理的重要性明顯高於方向判斷。然而,這並不意味市場失去長期價值,反而為具備共識基礎與網路效應的資產提供長時間的成本重整區間。

下行動能鈍化:極端超賣後的結構性觀察期

比特幣目前處於偏空但趨於收斂的整理格局,下行動能已明顯放緩。圖中顯示,價格自約 124K 美元回落至 84K 美元期間,主要由新進大型持有者承擔的大規模已實現虧損所推動,而該虧損高峰已率先出現並於近期趨於平坦。結構上,市場已觸及歷史上僅出現過 6 次的極端超賣區域,顯示單向拋售動能不再持續放大。這種型態更接近虧損出清後的暫停狀態,而非新一輪清算週期的起點,意味拋售壓力正在逐步降溫。 當下價格行為顯示市場正由加速下跌轉向觀察誰將成為下一階段的主動買方,短期內出現綠色反彈的機率正在累積。若買盤能在低位逐步接手,則技術性修復與情緒回穩將成為自然結果。然而,在整體結構仍未完全轉多之前,反彈更可能屬於節奏性修正而非趨勢反轉。於此環境下,適度於反彈階段鎖定部分利潤,有助於降低波動風險並保留後續操作彈性。同時,市場進入盤整觀察期也提醒投資者應將重心放在資金配置與紀律管理上,為下一次方向確認預留充足空間。

精選代幣:

去中心化金融基礎確立:藍籌 DeFi 在恐慌中的價值回歸

Aave 是目前去中心化金融領域中規模最大、制度最成熟的借貸協議,長期穩居 DeFi TVL 排名第 1,其核心業務為加密資產的去中心化借貸與利率市場撮合,透過超額抵押、即時清算與動態利率模型建立穩定的金融中介機制。根據圖表與市場數據,AAVE 價格自前高約 300 USD 持續回落,近期徘徊於約 150 USD 區間,最大回撤幅度接近 -50%。在板塊層面,DeFi 於過去 7 日普遍下跌約 -12% 至 -15%,反映市場處於風險偏好低點。 從商業模式角度看,Aave 已由早期 DeFi 實驗轉型為可持續運作的鏈上金融基礎設施,其收入來源清晰,來自借貸利差、閃電貸費用與協議參數調整後的穩定現金流,並透過 AAVE 質押與安全模組將風險內部化,形成完整的風控閉環。當前價格已明顯低於其歷史估值中樞,對應的是情緒性折價而非結構性衰退,即便短期仍存在下探空間,但在 100 USD 上下逐步佈局,屬於以時間換空間的理性 DCA 策略。

比特幣供給上限不可逆:動盪週期中的最終價值錨定

作為幣圈一哥,比特幣是一個以固定供給與去中心化共識為核心的數位貨幣體系,其商業本質並非應用層創新,而是提供一個不可被稀釋的價值儲存基準。從圖表可見,比特幣目前價格約 86,943 USD,對應總市值約 1.73T USD,流通供給約 19.96M 枚,距離 21M 枚的最終上限僅剩極有限空間。 比特幣的核心優勢在於供給曲線的絕對確定性,21M 枚的上限排除了任何治理、人為調整或通脹失控的可能,使其在宏觀不穩、政策不透明的環境下具備類主權級資產屬性。相較多數代幣需依賴敘事延續與資金流入維持估值,比特幣的需求來源更偏向長期儲值與資產配置,而非短期投機。當市場進入高波動、低可見度階段,DCA 策略自然向風險最低、邏輯最單純的資產集中。

總結

總結來說,這兩週幣圈狀態確實是陷入低迷,好像真的進入了熊市。根據短期持有者虧損的鏈上數據,說明了價格或許會降到更低。然而,試想想,當虛擬貨幣升價的時候,你曾經的想法:如果當初在 $xXX 買了的話就好了。這些低迷的狀態就是我們作為散戶需要抓到的時間點。然而,這段「熊市」的時間應該還會持續幾個月,所以沒需要一下大量的佈局,還有時間。 其次,筆者認為貴金屬和美股最近的強勢,並不可以維持得太久,流動性始終會流進幣圈。所以,在眾人在稀有金屬和美股陷入一個 FOMO, 追高的狀態,不如往一個因為情緒低落的影響,而導致這一刻被低估的資產,虛擬貨幣裡較穩定的龍頭(比如 BTC)。

如果你從這期的更新中有所收穫,或學到更多對市場的理解,歡迎追蹤我們 Monsterblockhk 的 Twitter ,並加入我們的 Telegram 群組,一起交流討論、掌握下一波機會!

最受歡迎加密貨幣交易平台

香港人買賣比特幣、以太幣首選 》 【2025 介紹】OSL 註冊優惠、安全性、出入金、特色介紹

適合傳統香港投資者同時買賣股幣 》 【2025 介紹】勝利證券是什麼?安全性、出入金、特色介紹

合約幣種選擇更多,適合買山寨幣現貨 》 在 MEXC 上交易,享受 500 倍槓桿等眾多好處

網站聲明

本文內容僅供參考,投資人應獨立判斷,審慎投資,並自負風險,本文不提供或嘗試遊說觀眾做交易或投資之依據,內容僅用於分享目的,不應視為投資建議,亦不代表 Monsterblockhk 觀點和立場,所有資訊及看法為特定日期所為之判斷具時效性。此外,如在本網站中有任何內容涉及尚未於香港取得虛擬資產交易平台經營牌照的虛擬資產交易平台,包括但不限於文字介紹、圖片、優惠、活動等,均只提供予香港特別行政區以外地區的用戶。

根據香港《2022 年打擊洗錢及恐怖分子資金籌集(修訂)條例》,在 2023 年 6 月 1 日後,所有於香港經營業務或向香港投資者積極推廣其服務之中央虛擬資產交易平台,將須獲香港證監會發牌並受其監管,任何相關無牌活動乃屬刑事罪行。如用戶欲了解法例詳情和細節,可查詢香港證監會網頁。