如果你最近在新聞或網絡上看到 Michael Saylor 頻頻現身,講述他的公司如何用數百億美元買比特幣,心裡一定充滿疑惑:「這家公司不是在用股東的錢炒幣嗎?」「比特幣再跌下去,豈不是要倒閉?」「這聽起來像在割韭菜吧?」

作為一個完全的新手,這些疑問是非常正常,所以小編將會在本文從零開始帶你搞懂 Strategy(前 MicroStrategy,股票代碼 MSTR)這套 DAT 數位資產國庫策略的全貌,包括它怎麼運作、為什麼敢在熊市繼續買幣、槓桿到底有多安全,以及市場上最常見的批評與事實對照。

所有數字皆來自 Strategy 官方網站、SEC 申報文件、CoinDesk、Bloomberg、Reuters 等最可靠來源(更新至 2026 年 2 月 26 日)。

Strategy 從一家軟件公司變成「比特幣最大企業持有者」的故事

Strategy 原本是一家成立於 1989 年的傳統科技公司,主要業務是提供商業智慧(Business Intelligence)軟件。2020 年,在執行主席 Michael Saylor 的主導下,公司做出了一個大膽轉型:把比特幣視為「優於現金的儲值資產」,開始用公司資金大量購入比特幣,並逐步將比特幣定位為核心國庫資產。

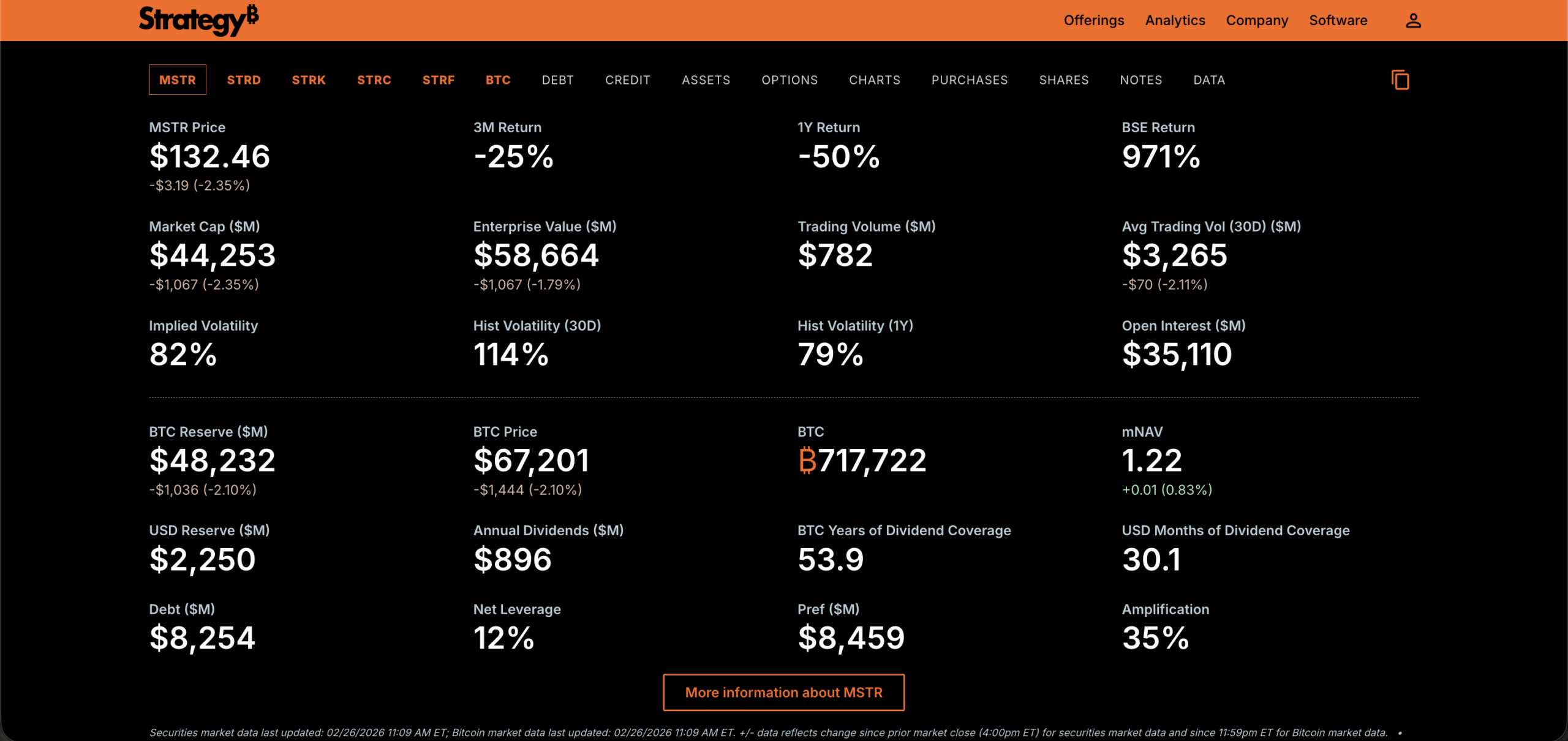

截至 2026 年 2 月 23 日,Strategy 已完成第 100 次比特幣購買,總共持有 717,722 個比特幣,總購入成本為 545.6 億美元,平均每枚成本約 76,020 美元。目前比特幣市價約 68,000 美元左右,這些比特幣的市值約為 489.09 億美元。這讓 Strategy 成為全球最大的企業比特幣持有者,佔比特幣總供應量的約 3.4%。

簡單來說,這家公司現在的主要價值來源已經不是賣軟件,而是成為一個「比特幣國庫公司」,讓投資者透過買 MSTR 股票,就能間接獲得比特幣的價格暴露。

比特幣飛輪:Strategy 如何用華爾街的錢持續買幣?

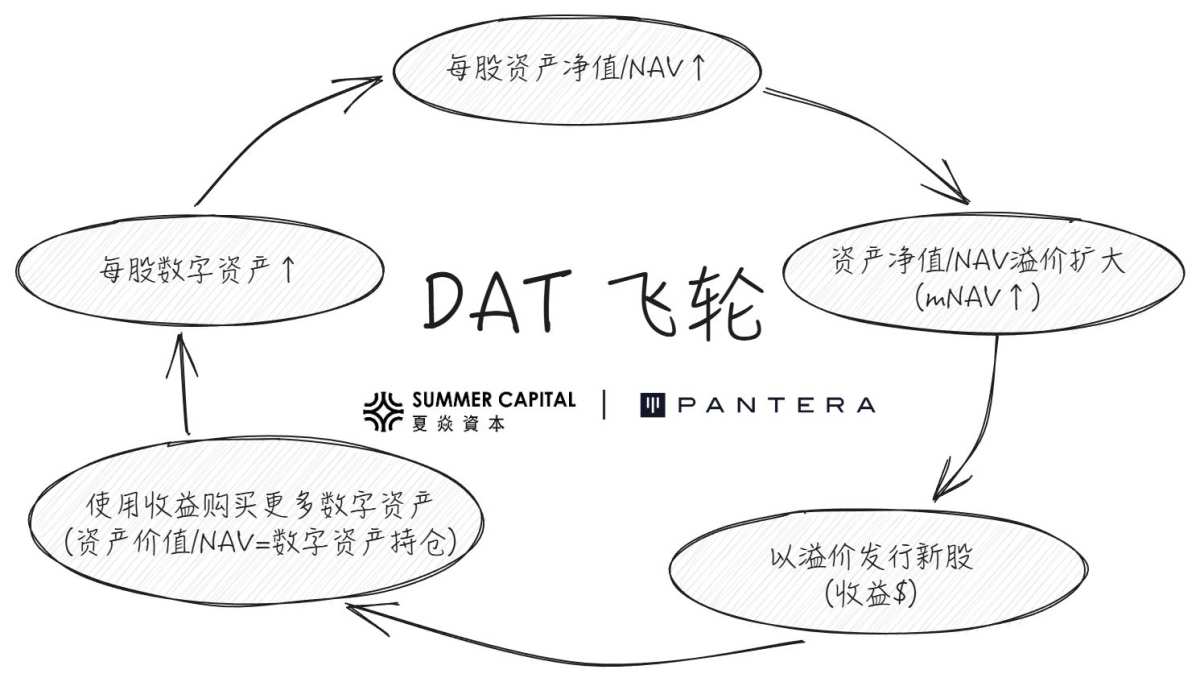

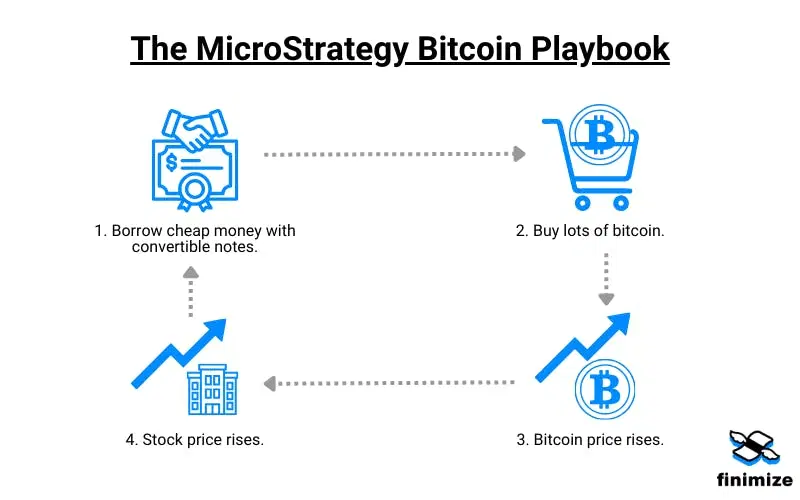

Strategy 的核心策略被稱為「比特幣飛輪」(Bitcoin Flywheel),運作原理其實很直白。當股價高於比特幣持有價值時(也就是 mNAV 大於 1),公司會發行新股或優先股,用溢價部分買進更多比特幣。比特幣持有量增加之後,公司整體價值上升,股價更容易繼續上漲,於是又能再融資、再買幣,形成正向循環。

mNAV 是這個策略的關鍵指標,它等於公司市值除以(比特幣市值減去債務再加上現金)。當 mNAV 大於 1,代表市場願意為 MSTR 支付溢價,此時融資買幣對現有股東是「增值」的;反之,如果 mNAV 小於 1,融資就會變成「稀釋」的,每股比特幣持有量反而減少。截至 2026 年 2 月 25 日,Strategy 的 mNAV 為 1.22,仍然處於相對安全的區間,但過去幾個月曾經短暫跌破 1,股價也因此大跌超過 65%(自 2025 年 10 月高點算起)。

2025 年全年,Strategy 透過各種融資工具籌集了約 253 億美元,幾乎全部用來購買比特幣。這套飛輪讓公司在比特幣牛市時能快速放大持有量,但在熊市時也會面臨壓力。

債務結構為何安全?為什麼敢說「永遠不賣比特幣」?

很多人最擔心的就是「欠債買幣會不會破產」。Strategy 的債務設計其實相當保守。從文初的網站截圖中看到,目前總債務約為 82.54 億美元,主要來自 0% 利率的可轉債,到期時間分布在 2028 年到 2032 年之間。比特幣資產市值 489.09 億美元除以債務 82.54 億美元,資產價值大約是債務的 6 倍,這是極為強大的緩衝。

此外,公司還有約 22.5 億美元的現金緩衝,足以覆蓋未來 30 個月以上的優先股股息義務(年度義務約 8.54 億美元)。優先股(如 STRC 系列)提供 8% 至 11% 的股息,吸引收益型投資者,這些資金同樣被用來購買比特幣或強化現金部位。

機構投資者如對沖基金確實可能透過做空 MSTR 股票來壓低股價,尤其在比特幣價格波動時。但要「聯合壓價」到迫使 MSTR 賣出第一顆 BTC,需要極端條件,例如債務到期無法償還或股價崩潰導致融資斷裂。

值得留意的是,在 2026 年 2 月 5 日的 Q4 財報電話會議中,CEO Phong Le 明確表示:「如果比特幣價格下跌 90% 至 8,000 美元,並維持 5 到 6 年,才會真正威脅我們的償債能力。」即使比特幣跌到 8,000 美元,717,722 個比特幣仍值約 57.4 億美元,加上現金緩衝,仍然足以應對債務。公司屆時可以再融資、發行新股或重組債務,而非被迫賣出比特幣。Michael Saylor 也多次公開承諾:「我們永遠不會賣比特幣。」

槓桿比率只有 13-14%,熊市為何還能繼續買幣?

Strategy 的債務對資產比率(Debt-to-Asset,或稱 LTV)目前約為 13-14%,這是極低槓桿的水平。低槓桿帶來的好處是,即使比特幣價格大幅下跌,資產價值仍然遠高於債務。例如比特幣再跌 50%,持有價值仍約 245 億美元,遠遠超過 82 億美元的債務,公司不會面臨 margin call 或強制清算。

在這種結構下,Strategy 可以在熊市繼續融資買幣。2026 年 2 月 23 日,公司最新一次購買就花了 4,000 萬美元買進 592 個比特幣。融資方式主要是透過 ATM(at-the-market)賣股或發行優先股,市場願意繼續提供資金給「全球最大比特幣持有企業」。這正是低槓桿的護城河,讓 Strategy 在市場低迷時仍能維持「永續買幣」的承諾。

MSTR 真的是用別人的錢割韭菜嗎?

這種說法有一定討論空間,但整體上並不完全合理,因為它簡化了 MSTR 的商業模式,並忽略了透明度和投資者的自願參與。

MSTR 作為上市公司,透過公開市場發行股票和債券籌資(2025 年發行超過 250 億美元新股),這些資金部分用來購買 BTC。散戶投資者(retail investors)可以買入 MSTR 股票或債券,從而間接暴露在 BTC 價格波動中。這不是直接「用散戶的錢買 BTC」,而是企業融資的一部分。Saylor 公開宣揚這一策略,視 BTC 為「數字黃金」,吸引了相信比特幣長期價值的投資者。

截至 2026 年 2 月,MSTR 是華爾街短倉比例最高的 250 億美元以上股票,短倉佔市值約 14%(Goldman Sachs 數據)。目前比特幣持有仍有約 70 億美元的未實現虧損,軟件業務收入已退居次要地位。Kerrisdale Capital 等空頭機構更直指,一旦 mNAV 長期低於 1,飛輪就會斷裂,股價可能崩盤。

從風險角度看,MSTR 的策略確實高風險、高回報,像是一場對 BTC 未來的「賭注」。BTC 價格極端波動(例如從 2021 年高點到 2022 年低點跌逾 70%),MSTR 股價也隨之劇烈震盪。但這不是純粹賭博,因為它是基於 Saylor 的宏觀經濟論點(反通貨膨脹),並有企業軟件業務作為後盾。相比傳統股票,這更像是槓桿投資,而不是無腦賭博。監管機構如 SEC 已批准相關融資,視為合法投資策略。

這些質疑並非空穴來風,尤其短期投機者確實可能蒙受重大損失。2022 年比特幣崩跌 75% 時,Strategy 的 mNAV 曾跌至 0.7,但公司沒有賣幣,靠融資撐過危機。

一種合法的長期比特幣槓桿策略

Strategy 的所有購買和融資都完全透明,每筆交易都申報給 SEC,官網即時更新持有量與成本,投資者自願參與。其次,自 2020 年策略啟動以來,儘管多次稀釋,長期持有者仍獲得極高回報,股價從 100 美元漲到高峰超過 1,000 美元。如果比特幣如 Saylor 預期長期上漲,年化回報遠超股市,稀釋只是成長過程中的必要成本。

再者,MSTR 提供了一種比直接買比特幣更高的槓桿曝光,漲的時候漲得更多,因此吸引許多機構投資者。歷史也證明其韌性:2022 年極端熊市沒有破產,2025 年仍持續買進超過 22.5 萬個比特幣。公司未來還計劃探索比特幣貸款與衍生品,逐步轉型為「比特幣銀行」,產生真實收益。

儘管機制有防護,風險仍然很高!

首先,比特幣價格風險最大:如果長期低於平均成本 76,000 美元,股價會持續承壓。mNAV 若長期低於 1,新股發行會嚴重稀釋現有股東。監管政策變化、被指數剔除等外部因素也可能帶來短期衝擊,所以對於風險承受力超級低的投資新手來說,MSTR 可能不是最穩健的選擇。

Strategy 的「比特幣飛輪」是一種高風險、高潛在回報的創新模式,適合真正長期看好比特幣、風險承受力高的人。它不是穩穩賺的工具,而是押注比特幣長期上漲的槓桿代理。 如果你只是電視上看了一眼就心動,建議先冷靜下來:把時間拉長到 5-10 年、評估自己能否承受 50% 以上回撤,再考慮小額配置 MSTR。

如果你想簡單參與比特幣,直接買現貨或 ETF 會更安全。Strategy 官網有即時數據,每季財報電話會議都公開直播,投資前務必自己做足功課。

我們的 Telegram 社群 每天都有成員分享市場機會和事件更新,幫助你避開盲目投注並快速調整策略,現在可以免費加入我們~

網站聲明

本文內容僅供參考,投資人應獨立判斷,審慎投資,並自負風險,本文不提供或嘗試遊說觀眾做交易或投資之依據,內容僅用於分享目的,不應視為投資建議,亦不代表 Monsterblockhk 觀點和立場,所有資訊及看法為特定日期所為之判斷具時效性。此外,如在本網站中有任何內容涉及尚未於香港取得虛擬資產交易平台經營牌照的虛擬資產交易平台,包括但不限於文字介紹、圖片、優惠、活動等,均只提供予香港特別行政區以外地區的用戶。

根據香港《2022 年打擊洗錢及恐怖分子資金籌集(修訂)條例》,在 2023 年 6 月 1 日後,所有於香港經營業務或向香港投資者積極推廣其服務之中央虛擬資產交易平台,將須獲香港證監會發牌並受其監管,任何相關無牌活動乃屬刑事罪行。如用戶欲了解法例詳情和細節,可查詢香港證監會網頁。